百万医疗险vs重疾险怎么选?太多人买错了!(附投保攻略)

普通家庭最怕一场大病把积蓄掏空,因此很多朋友想买些保险,有事能赔钱应对。

但大家常常会有一个疑问:百万医疗险和重疾险都保疾病,前者只要几百块,后者却要上千块,到底咋选好?

今天我们就来聊聊这个问题,并分享一套高性价比方案,能帮你省下大几千!

重疾险PK百万医疗险,怎么选好?

重疾险和百万医疗险虽然都保大病,但它们的功能不同,我们为大家整理了对比表格:

这2个险种具体咋选好,要看大家的预算:

- 人均预算几百块:优先考虑百万医疗险,能用上百块买到百万的医疗保障,解决高昂的医疗花销,配置后不用担心看不起病。

- 人均预算上千块:配齐“百万医疗险+重疾险”,这样医疗费不用愁,而且重疾险能直接赔几十万,用来日常花销、偿还贷款等,可以极大程度降低疾病对家庭的经济影响。

提醒大家,百万医疗险和重疾险都有健康告知,如果有结节、乙肝等身体异常,需要核保通过才能买。

如果你没时间研究自己和家人适合买哪些产品,可以点击此处【】,能帮忙针对性推荐。

下面我们也分享一套高性价比方案给大家,0~45岁都能参考。

普通家庭这样买保险,实用又便宜

普通家庭想要保障全面,可以配齐百万医疗险、重疾险、意外险、定期寿险,能很好地转移大病和意外给家庭造成的经济损失。

方案的主人公是李女士,她想用5千多给全家配齐保险,希望买些经济实惠的产品。

比对了大量产品,最终我们为李女士一家设计了以下方案:

如果你也想针对自己的预算、身体情况免费定制方案,可以点击这里【】。

下面一起来看看这套方案的保障情况:

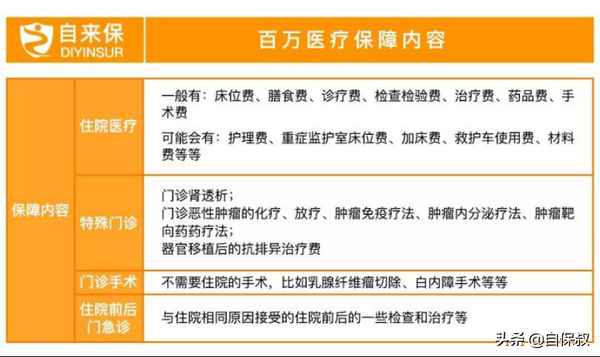

- 百万医疗险:超过1万的医疗费用符合条件都能报销,而且它的保障很稳定,20年内发生过理赔、身体变差等都能正常续保。

- 重疾险:足够弥补大病给家庭造成的收入损失,大人确诊癌症等大病可赔30万,孩子确诊白血病等大病,最高可赔110万。

- 意外险:能防范大小意外风险,不小心摔倒、烫伤等,门诊和住院费基本都能报销,不幸因意外身故或伤残,能赔一大笔钱。

- 定期寿险:家庭经济支柱必备,如果不幸离世,能给亲人留下50万,用来抚养小孩,赡养父母等。

这套方案各方面保障都很不错,一家人配齐保险后,李女士的安全感增加了不少。

另外,因为预算的关系,李女士一家的重疾险都是保定期,如果大家预算充足的话,建议直接保到终身,整体保障会更全面。

如果大家拿不准自己或家人的情况,能否买到上述产品,也可以点击此处【】,找我们帮忙看看。

写在最后

经常有朋友跟我们吐槽,买了大几万块的保险,出事却这不能赔,那也不能赔。

这是因为保险有“信息差”,许多销售仗着条款复杂,忽悠人买了高价却不实用的产品。其实只要科学搭配,只花上千块就能买到很好的保障。

如果大家第一次买保险,一定要多多比对,弄清楚到底能保啥再下手,避免花冤枉钱。

要是你拿不准自己或家人能买哪些保险,可以点击这里【】咨询,服务是免费的。

如果大家喜欢今天的文章,可以点个“赞”,或分享给有需要的亲朋好友。

有任何问题,欢迎留言:)

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

别再选错了!百万医疗险VS重疾险到底谁更好,真相是这样的

经常看到有朋友留言:

“保 20 年的医疗险,每年才几百块,岂不是更划算?”

“医疗险也保大病,那还买重疾险干嘛?”

不同的保险解决的问题也不同。就像电视、冰箱、洗衣机,虽然都是家电,但它们的使用方式和功能却不一样。

百万医疗险从起初的只能保 1 年,到现在可以保证续保 20 年;重疾险从最早的只保 4 种疾病,到现在能保上百种疾病。

我们的保险需求在变,产品也在不断更新迭代。

未来也有可能会有更多更好的产品出现,但是千言万语一句话:没有最完美的产品,只有最合适的搭配。

如果觉得这期「一图读懂」有用,点个“赞”,分享给身边更多的朋友。

一起传递保险的能量与温度:)

一文讲清重疾险的作用,区分它和百万医疗险,再也不用搞错了

你以为买了重疾险就想衣食无忧吗?

不,做梦吧,梦里面什么都有。

你要明白,重疾险是用来干嘛的,有没有必要买?买定期的还是终身的?保额要多少最好等等,这些问题你都要弄明白。

一、重疾险有何用

是什么:当被保人的疾病理赔情况符合保险的条款时,可以直接获得一笔钱,像癌症、脑中风后遗症等。

作用是什么:

重疾险的作用是弥补收入损失。

患上合同中约定的重疾险,保险公司直接给一笔钱,这笔钱你想怎么花都可以。

它最主要的作用,是解决患者治病疗养期间没工作没收入的困境,可以让患者在不工作的情况下也不用担心家庭的开支,不至于还没康复好就早早上班导致病情恶化,不会因为一人患病而全家生活质量受影响。

二、重疾险和百万医疗险的区别

重疾险和百万医疗险都是和病相关,有什么不同吗?

1、性质

百万医疗险:用来看病,报销医疗费用,属于报销型;

重疾险:符合理赔条款,直接拿到一笔钱,属于给付型。

2、价格

百万医疗险:一般来说,保障期限只有1年,每一年都要交保费,保费比较便宜,但是保费会随着年龄的增长而增长(除了小孩)。

重疾险:除了一年期的重疾险外,其余保至70岁的定期重疾险和终身重疾险的保费是固定的,比方说你今年交3000,剩余年份也是交3000。

重疾险可以选择趸交和期间,趸交的意思就是说一次完保费,期交就是分5年、10年、15年、20年、30年等期限交完保费。

重疾险的保费,与保额、年龄、身体健康情况、保障期限等因素都有关。要是你比较年轻,身体又健康,保费肯定会比岁数大、身体健康一般的人便宜。

百万医疗险的保费便宜,但是目前国内没有一款可以保证续保到终身的百万医疗险(最长20年),要是身体健康不好,或者曾经出险了,能不能成功买了百万医疗险,有没有保险的保障是一大难题,一年期的重疾险也有同样的问题。

3、保障内容

百万医疗险:保意外和疾病风险,只要超过免赔额,自费部分就能报销。

具体的保障内容,我都整理在这张表格上了。

百万医疗险的保障内容

除了这些之外,还有一些增值服务。

这些增值服务越多越好,毕竟是百万医疗险额外增加的,多一些服务,就能享受多一些便利。

每一款百万医险的增值服务都是不一样的,最常见且较为实用的是住院垫付服务和重疾绿通服务。我也找了一款百万医疗险的增值服务给大家看看~

某百万医疗险的增值服务内容

重疾险:

重疾新规实行之后,中国银监保会统一规定28种重疾和3种轻症,每家保险公司在这些疾病上的理赔条款都是一样的,毕竟由银爸爸亲自规定的,谁敢不听话。

这些疾病的发病率都很高,都占据了疾病理赔的95%以上。

以下是重疾新规的疾病:

28种新定义的重疾及其对应的轻中症

因此,重疾险和百万医疗险最好一起搭配买。

根据7125原则,第一份应该买的保险是百万医疗险,买保险的顺序不要搞错了。

三、重疾险怎么赔

很多人有一个误区,那就是认为重疾险都是确诊即赔,实则并不是。

重疾理赔条件分为三种情况:确诊即赔、实施指定手术可赔和达到病情约定状态可赔。

大家记住了,确诊即赔的只有3种——恶性肿瘤-重度、多个肢体缺失和严重III度烧伤。

以下是关于28种重疾的理赔条件,详情见下图:

最后,有任何保险问题,都可以来找我帮您解疑答惑。

都看到这里了,确定不点个赞支持一下吗?创作不易啊。