重磅!儿童重疾大测评,哪家公司性价比最高?

2022 年榜单

孩子总是父母的软肋,生个病、住个院,只要能治好,父母多少钱都愿意花。小病小痛还承受得起,若患上重病,昂贵的医疗费用可能会让很多家庭陷入困境。

如果提前配置好少儿重疾险,当孩子不幸患重疾时就能直接赔一笔钱,不至于没钱治病。

市面上的少儿重疾险有那么多,到底选哪款呢?为了方便大家挑选产品,我们对比了 39 款少儿重疾险,并选出了一些优秀的产品,大家可以根据自己的需求来选择。

本期榜单共分为两部分,主要内容如下:

- 保短期榜单

- 保长期榜单

简要结论如下:

预算范围以0岁男孩,50万保额来测算

预算1千以下,哪些产品值得选?

如果预算不高,我们建议先把保额买足,保障时间可以选择短期的。

保短期的产品,优势是能用较少的钱买到高保额,让孩子在这期间有足够的保障。等以后经济条件更好了,再考虑补充保更久的产品。

经过筛选,深蓝保实验室挑选出了以下少儿重疾险,它们的特点是:主要保障未来二三十年,每年的保费在 1000 元以下。

下面来详细看看:

左边的慧馨安2022没有附加其他保障,下称“慧馨安2022”

相比上期保短期榜单,本期变化如下:

- 新增:慧馨安 2022

- 减少:健康福 · 少儿重疾险

- 原因:健康福 · 少儿重疾险的保障有调整,性价比降低,慧馨安 2022 的性价比更高

下面我们来仔细分析一下:

慧馨安 2022是国联人寿承保的产品,保障很不错,具体如下:

慧馨安 2022 性价比很高,无论是保 30 年、保至 70 岁还是终身,都值得考虑。

它可以自由附加前 30 年额外赔,附加后,重疾前 30 年都能额外赔 50%,价格也不贵,我们建议大家直接选上,保障更全面。

如果不清楚该选哪个,或想知道哪个产品更适合自己的孩子,也可以私信我,预约专业人员讲解产品。

预算1~4千,哪些产品值得选?

重疾险会涉及到一些健康要求,如果生过病,再次购买别的重疾险可能会有一定的影响。因此一些预算充足的父母,想直接给孩子保一辈子,以免未来还要担心没有保障。

所以我们也筛选了 4 款保障期限更长的产品,可以保到 70 岁或终身,每年保费在 1000~4000 元左右。

相比上期保长期榜单,本期无变化。

慧馨安 2022 前面我们讲过:选择保至 70 岁或终身同样不错。

它不仅价格便宜,在附加了前 30 年额外赔后,重疾还能多赔 50% 保额,且轻症、中症也有额外赔。

如果预算充足,也可以附加重疾多次赔,重疾能不分组赔 4 次,保障会更全面。

下面,我们来分析下另外两款产品:

大黄蜂 6 号 如果选择保至 70 岁或终身,少儿特疾在前 30 年能赔 250% 保额,下面一起看看:

大黄蜂 6 号还能附加重疾多次赔,重疾不分组赔 4 次,如果想给孩子保障更好,也可以考虑。

如果看重大品牌,也可以考虑招商仁和的 青云卫 1 号,这款产品重疾赔过后,轻中症也还有保障。

超级宝宝 • 少儿长期重疾险 原来也叫“超级保宝”,由中荷人寿承保,虽然名字换了,但保障依然能打:

虽然价格相比其他产品高一点,但附加 60 岁前额外赔后,重疾能额外赔 80%,轻中症也能分别额外赔 10% 和 15%,保障很不错。

我们过往有详细测评过这款产品,如果想测算孩子年龄对应的保费,可以在 深蓝保小程序 找到这些产品进行测算。

写在最后

孩子能平安健康地长大是每个父母的心愿。

在陪伴孩子成长的道路上撑开防护伞,也能给我们换来更多安心。

另外,这里也提醒下各位家长,除了为孩子配好保障外,父母也该看看自己的保障是否充足,毕竟大人才是小孩的后盾。

关注深蓝保,私信回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管私信我,我将用从业5年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

测评 | 支付宝的健康福少儿重疾险,值得买吗?

来源:李公子说

作者:家有美娃的李公子

有朋友问我,支付宝上面的健康福少儿重疾险怎么样,值得买吗?

健康福少儿重疾险,是由支付宝推出的一款少儿重疾险,由中国人保健康承保。今天,来给大家测评下,这款少儿重疾险保什么 ,值不值得买。

健康福少儿重疾险,是单次赔付重疾险,承保年龄最大到17周岁,未成年人专属。

1、重大疾病:病种100种,赔1次,是典型的重疾单次赔付产品,什么叫重疾单次赔付呢?重大疾病保险金,只赔付一次的重疾险,就叫做「重疾单次赔付」。

举个例子:

小A投保了健康福少儿重疾险保额80万,若小A在交费期第二年罹患重大疾病,健康福赔付80万,合同终止,保障终止。

2、中症:20种,赔2次,每次赔50%,不分组,无间隔期,确诊中症后,豁免后期未交保险费。

举个例子:

小A投保了健康福少儿重疾险保额80万,交费20年,保障终身;

若小A在交费期第二年罹患中度病毒性脑炎(20种中症中的一种),健康福赔付40万;

赔完后,合同继续有效,并且后期19年未交保费也免交,后期再罹患重大疾病,仍可获得一次重疾赔付。

中症疾病有2次赔付机会,两次理赔之间没有间隔期要求。

3、轻症:30种(含高发轻症),赔3次,每次赔30%,不分组,无间隔期,确诊轻重疾病后,豁免后期未交保险费。

赔付及豁免责任,与中症类似。不同的是,中症赔付比例为50%基本保额,而轻症赔付比例为30%。

4、20种特定疾病:18周岁之前,罹患20种少儿特定疾病中的一种,可以多赔一倍基本保额。

举个例子:

小A投保了健康福少儿重疾险保额80万,若小A在交费期第二年罹患少儿特定疾病白血病,健康福赔付80万+80万,合同终止,保障终止。

5、其他责任,如18岁之前,没有赔付过重疾保险金,发生身故,则退回保费;18岁之后,则赔保额;可以附加投保人豁免。

关于保费豁免,可参考往期文章:他出险后,全家保费都不用交了

总结:

健康福少儿重疾险是单次赔付产品,重大疾病赔付一次;中症和轻症可以赔多次;18岁前罹患少儿特定疾病可以多赔1倍基本保额;18岁后身故赔保额。

1、市面上优势的少儿重疾险,长什么样?

在作出评价之前,我们先来看看,市面上优势的少儿重疾险,都保什么:

重大疾病:100种以上,不分组赔多次,前10(或20)个保单年度可以多赔50%;

中症:25种以上,赔2次,依次赔50%、60%,不分组,无间隔期

轻症:30种以上(含高发轻症),赔3次,依次赔30%、40%、50%,不分组,无间隔期

特定疾病:20种以上,多赔1倍

与市面上优势的少儿重疾险相比,健康福少儿重疾险,在重疾病种上、中症赔付、轻症赔付、特定疾病的赔付上,差别不大。

最大的差别是:优势的少儿重疾险,重疾可以赔付多次;而健康福少儿重疾险,重疾赔1次。

多次赔付和单次赔付,有什么区别?举个例子。

小B投保健康福50万,在交费期第三年罹患白血病,健康福可以赔付50万+50万=100万,合同终止;如果小B投保的是其他优势少儿多次赔付重疾险,罹患白血病,可获赔50万+50万+25万(保单年度前10年,保额增长50%);赔付过后,小B还剩下两次重疾赔付机会。

2、重疾险多次赔付重不重要?

上个月接过一个咨询:

这位妈妈想给5岁的孩子咨询是否还可以买重疾险。为什么咨询是否还能买重疾?因为她家宝宝在今年4月份,因海绵状脑血管瘤,做了2次开颅手术。

当时给宝宝也配置过重疾险,可惜配的是单次赔付的,保额只有20万。开颅手术过后,单次赔付重疾险赔过20万理赔金,合同终止。

目前除农村医保外,孩子没有任何保障。孩子未来的人生还有这么长时间,特别是已经得过一次重疾后,妈妈就更加心急想给她再上一份重疾险。很可惜,刚做完开颅手术,在很长一段时间内(至少在成年之前,都要全面评估过身体状况)都无法再配置商业险(包括重疾和医疗)。

如果是让这位妈妈再给孩子重新投一次重疾险,她大概率是不建议配单次赔付产品的吧?

3、健康福少儿重疾险VS其他优势少儿重疾险

跟市面上的优势少儿重疾险,详细对比看看:

作为定期单次赔付消费型方案,保费较低,有一定优势;

如果做成终身型方案,如上图所示,6岁宝宝,50万保额,20年交费,健康福少儿重疾险年交保费要4800元;而复星联合妈咪保贝及爱心守护神这两款多次赔付的产品,分别只需要3465元和2910元。

具体来几个回合的PK看看:

(1)赔付次数:

健康福少儿重疾险,属于单次赔付产品;而复星联合妈咪宝贝及爱心人寿守护神,属于多次不分组赔付的产品;此回合,复星联合妈咪保贝及爱心人寿守护神,胜;

(2)少儿特疾:

健康福少儿重疾险,少儿特定疾病,保至18周岁,多赔1倍保额;复星联合妈咪保贝,保至终身,多赔1倍保额;爱心人寿守护神,保至25周岁,多赔1倍保额,但前10或20个保单年度之前,可以多赔50%。

此回合,在保障时长上,复星联合妈咪保贝胜;在赔付比例上,爱心人寿守护神胜;而健康福少儿重疾险,无论在保障时长和赔付比例上,表现都不突出;

(3)罕见病:

复星联合妈咪保贝,罕见病多赔2倍;爱心人寿守护神,罕见病多赔1倍;健康福少儿重疾险,罕见病没有多赔。不过因为罕见病的发生概率也比较低,所以此项也不作为特别突出的劣势。

(4)身故赔付:

在身故赔付上面,健康福少儿重疾险赔保额,而妈咪保贝及爱心人寿守护神都是返保费,此项责任上健康福略胜。

不过对于未成年孩子来说,身故赔保额倒不是一项必须责任,毕竟18岁之前,三款产品对于身故的赔付约定都是一样的,都是赔保费。

(5)保费:

做成定期单次赔付方案时,健康福少儿重疾险,保费较低,其次是妈咪保贝,爱心守护神保费在三者中最高。

做成终身型方案时,健康福少儿重疾险,作为一款单次赔付的产品,年交保费比多次赔付的复星联合妈咪保贝及爱心人寿守护神都要高,并且高出不少。

总结:

作为一款少儿重疾险而言,健康福做成定期型产品,保费有优势;做成终身方案,保费较高;

健康福是一款单次赔付产品,产品责任在市场上不算突出。

4、支付宝的理赔服务怎么样

支付宝作为销售端,提供在线理赔,流程如下:

还可以打支付宝人工客服。公子为了帮大家测评理赔服务怎么样,咨询过支付宝客服关于理赔流程和理赔服务,客服给我的回复是:支付宝只负责销售,理赔需要自己对接保险公司。

支付宝上面提供了对接保险公司的流程:

在整体的服务体验上来说,没有专门的人员跟进,理赔过程可能会对接不同的客服。

给宝宝配置重疾险时,建议以终身型多次赔付产品为主,定期单次赔付为辅,加高保额,做到保障全(责任全,多次赔付,终身);保额足(定期消费型叠加)。

单次赔付定期重疾险,只建议作为搭配来配置。并且只有两种情况,我会做推荐:

第一种,家庭保费预算特别紧张,可以作为过渡的方案。以后在经济允许的情况下,一定要尽早配置上多次赔付终身型的方案。

先配置定期,后面再配置终身型的条件是:身体健康状况没有变坏。如果在孩子成长过程中,身体健康状况出现了影响核保的异常,那么就不一定能加保终身型重疾险。

孩子的保障做成定期的,除了保费低这一优点,没有任何优势;如果同样的保费,可以做终身方案,还会有人选择定期的吗?

定期型的重疾险,可能买的一刻是开心的爽的,但其他时候都可能不那么安心。

第二种,已经配置好了比较高保额的终身型多次赔付方案,定期方案作为提高保额的补充。

我的客户中,90%以上都给孩子配置了多次赔付终身型方案,并且搭配定期重疾,做到保额足,保障全。

另外,在配置好孩子的保障之前,大人的保障肯定优先(或者同步)配置好的,因为大人是孩子的最好保障。

对于孩子的保障配置,也专门写过文章,详细可参考:服务50个家庭后,孩子的保险建议这么买

04 写在最后

市面上所有的重疾险,只要买了,都比没有买的好。

但能不能在保费预算一定的情况下,挑选到优势的产品;万一不幸出险,有没有人协助报案、整理理赔材料、跟进理赔进度;万一发生理赔纠纷,是否有专业人士帮助争取更好的权益,这些都是在投保前需要考虑到的问题。

在支付宝上投保,是很简单,但投保时「省下的时间」,有可能会在理赔时成倍返还。

专业有价,时间亦有价。

南财保险测评(第38期)|中国人保-支付宝健康福少儿重疾推荐指数三颗星 灵活度有待提高

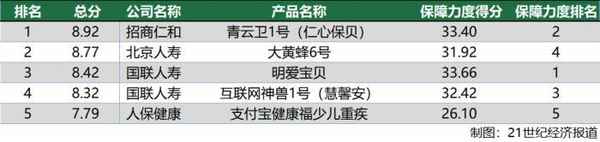

南方财经全媒体记者 孙诗卉 实习生 李欣 上海报道,本期南财重疾险测评选取5款互联网少儿重疾险产品进行测评,旨在为消费者选择提供参考。

南方财经全媒体集团21世纪经济报道通过“南财重疾险TDW(Ten Dimensions Weighted)模型”对2021年以来上市的重疾险陆续进行测评,以探讨谁是互联网少儿险性价比之王。

“TDW模型”为南方财经全媒体集团21世纪经济报道保险022年最新推出的重疾险测评模型,并将持续迭代更新。该模型主要选取重疾险十个维度的数十个指标,以综合评分作为因变量,选取多因素作为自变量,运用多元加权分析得出结果。

其中,主要选取的维度包括基础保障、特色保障、投保年龄、身故责任、保险公司风险评级、保费、增值服务等,保障力度作为消费者最为关心的维度之一,在本模型中配比权重最大,约为45%,第二大为保费,约为20%。

本期选取热门的互联网少儿重疾险行测算。互联网少儿重疾险的保单可选方案多种多样,此次测评中的5个保险产品的保障期限均可选择30年、70年、终身这三种保障期限,本文测评中均选择其中保障期限为终身的产品,以下为具体测算结果:

在这5款产品中,最近热门的互联网少儿险青云卫1号的综合排名最高,总分高达8.92,保障力度得分33.40,排名第二。明爱宝贝则在保障力度这块做得相对最好,保障力度得分33.66。与一些线下投保的少儿险相比,互联网少儿重疾险在保障上往往选择更多样,可保障范围也更全面一些。

一、招商仁和青云卫1号(仁心保贝):推荐指数✮✮✮✮+

招商仁和青云卫1号(仁心保贝)是招商仁和推出的一款线上少儿重疾险,总得分8.92,保障得分33.4。综合推荐指数4星半。

基本保障方面,本款产品重疾赔付1次,中症累计赔付2次,轻症累计赔付5次,较为灵活,在少儿险中整体赔付次数较多,保障程度优秀。最大的亮点在于首次确诊的额外赔付保险金:保单生效后前30年内首次确诊重疾,可获得额外赔付50%的基本保额;前30年内首次确诊重疾,可获得额外赔付20%的基本保额;前30年内首次确诊重疾,可获得额外赔付10%的基本保额。除此之外,必选责任中还包含20种少儿特定疾病保险金和10种少儿罕见疾病保险金,在保单有效期内身故或全残拥有两种选择身故/全残赔偿金的办法。

可选责任为重大疾病二次赔付保险金:首次赔付重疾1年后,再次确证其他重疾,可获得赔付120%基本保额。恶性肿瘤二次赔付保险金:若首次确证恶性肿瘤-重度,间隔3年,再次确诊,赔付120%基本保额。

保费方面,如果只选择必选责任,缴费期30年,则 30万保额下,10岁女性保费1578元/年,10岁男性1770元/年,价格较为实惠。

招商仁和青云卫1号(仁心保贝)等待期为180天,招商仁和人寿保险公司的风险评级为A级。

二、北京人寿大黄蜂6号(京康宝贝):推荐指数✮✮✮✮

北京人寿大黄蜂6号重疾险(京康宝贝)由北京人寿承保,总得分为8.77,保障得分31.92,分别排名第二和第四,综合推荐指数4星。

本款产品基本保障相比青云卫在保障次数上略有不足,并只在重疾时才拥有首次赔付额外给付金,同时不包含身故、残疾赔偿金,但这一部分包含在了可选责任上,选择更加灵活。

可选责任上,本款产品提供极其丰富的选择条款,身故、重度残疾赔偿金的加入、二次到四次的重度疾病赔偿金的加入、恶性肿瘤二次赔付以及重度疾病住院津贴的加入,可以满足绝大部分少儿重疾险投保者的保障需求。

保费方面,价格处于中等区间,如果选择必选责任加身故赔偿金,缴费期30年,则 30万保额下,10岁女性保费2115元/年,10岁男性2367元/年。

等待期方面,北京人寿大黄蜂6号重疾险(京康宝贝)的等待期为180天;北京人寿风险评级为A级。

三、国联人寿-明爱宝贝:推荐指数✮✮✮✮

国联人寿明爱宝贝重疾险总得分8.42,保障得分33.66,由国联人寿承保,为互联网少儿重疾险,保障力度得分排名第一,综合推荐指数4星。

本款产品保障和青云卫1号情况相似,保障较为充足,轻、中、重症疾病首次额外给付金、少儿特定、罕见疾病是亮点。

可选择部分包含了二、三、四次重大疾病赔付、少儿特定疾病住院津贴以及恶性肿瘤二次赔付,可选部分灵活且全面,加上基本保障部分覆盖了大部分少儿重大疾病内容,在本册测评的五款产品中具有最高的保障指数。

保费方面,只选择必选责任,保终身,30万保额,缴费期30年,10岁男性保费2383元/年,10岁女性2142元/年。

本产品缺点为等待期长为180天,且国联人寿风险评级为B级。

四、国联人寿-互联网神兽1号(慧馨安):推荐指数✮✮✮+

国富人寿互联网神兽1号(慧馨安)总得分为8.32,排名第四,保障得分32.42分,排名第三,整体表现均衡,推荐指数3星半。

本款产品必选责任中在保险人豁免里未加入重症豁免,同时把身故/残疾的赔偿金放到了可选责任中供大众选择。本款产品重疾赔付1次,中症累计赔付3次,轻症累计赔付4次,在少儿险中整体赔付次数较多,保障程度不错。

可选责任很多,较为灵活,这也是互联网少儿重疾险的特定,在投保的选择中更加多样灵活,尽力满足不同投保人的保障需求。互联网神兽1号(慧馨安)和以往产品不同,把首次赔付额外给付金的部分放到了可选责任中,更为灵活,同时该产品在重度恶性肿瘤疾病上可选择多次赔付条款,在保障上更加充分。

保费方面,该产品价格中等,若仅选择基本必选责任加身故赔偿金,同样30万保额,缴费期30年,10岁男性2298元/年,女性2049元/年。

本款产品扣分项在于:等待期较长,为180天;国联人寿风险评级为B级。

五、中国人保-支付宝健康福少儿重疾:推荐指数✮✮✮

中国人保-支付宝健康福少儿重疾(玺悦启航)总得分7.79,保障得分26.1,整体来看相较另外四款产品表现一般,推荐指数3星。

基本保障方面,本款产品覆盖100种重疾,20种中症、30种轻症,采用单次赔付形式,除此之外,还包含20种少儿特定疾病和身故赔偿金。

本产品一大不足就是没有可选责任,投保相较其他可选择性较少,灵活度不高。

保费方面价格中等,30万保额,缴费期30年,10岁男性2850元/年,10岁女性2700元/年。

本款产品等待期较长为180天,中国人保公司的风险评级为B级。

更多内容请下载21财经APP