【行研】中国医药国际化现状及未来趋势分析

转自:凯莱英Asymchem

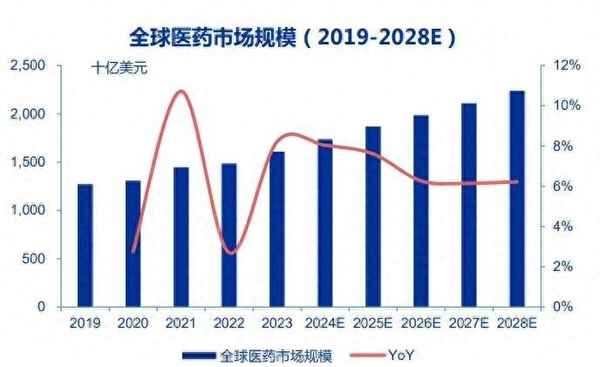

据IQVIA报告,2023年全球药品支出约1.6万亿美元,2019-2023年复合增速6.0%。2024-2028年预计将以6.6%的增长率增长,2028年全球药品支出将达到约2.2万亿美元。驱动支出上涨的因素包括药品使用量增加、新产品上市、专利到期、生物类似物使用增加等。在全球化浪潮下,中国医药产业也积极投身全球化市场,成为全球医疗健康与创新研发的重要参与者。

将全球药品市场分为发达市场和新兴市场,前者2024-2028年支出增速预计在5~8%,后者同期预计增速为10~13%,但发达市场整体医疗系统更成熟、药品可及性高,市场体量更大。

此外,2023年品牌药在发达市场中占比为75.8%,新兴市场中品牌药的占比仅占18.9%,仿制药占比超70%,所以仿制药在新兴市场仍占据重要地位。中国作为发展中国家,人均GDP位于全球中游水平,老龄化和出生率水平和欧美日韩等发达国家相当,医药支付端仍有大量未满足的用药需求。同时,我国新药可及性当前为24%,相比美国(85%)尚有明显差距和增长空间。

图.全球医药市场规模(2019-2028E)

来源:IQVIA

从我国近年医药产品出口结构情况来看,我国依然是全球最大的原料药生产和出口国。根据中国医药保健品进出口商会统计数据,2023年我国原料药出口占西药类的80.1%,出口量同比增长5.4%,但平均单价下降24.7%,几大典型大宗原料药以量换价现象尤其明显,包括氨基酸及其衍生物、抗生素、维生素类等。

在产品结构上,我国原料药出口从粗放型低端中间体向特色原料药、专利药等精细化高端产品转化。目前,印度和美国依然是我国原料药最大的出口市场。

在中药领域,海外需求呈现增长态势。2023年中药类出口54.61亿美元,产品以植物提取物为主,在药品、膳食营养补充剂、食品等领域都有应用,出口额高达2020年1.5倍。

在制剂领域,从2007年华海药业的奈韦拉平获批成为首个通过FDA的中国制剂开始,我国由此打开美国制剂出口的大门。在产品结构上,主要以肝素、激素类、抗菌药、青蒿素等为主。根据中国医药保健品进出口商会统计数据,2023年制剂出口63.13亿美元,同比下滑4%,整体呈现量增价减态势。

在生化药领域,我国常规出口产品为肝素及其盐,2023年生化药出口金额38.48亿美元,同比下滑35%,主要源于人用疫苗需求下降且肝素及盐量价齐跌,目前,全球链正逐渐恢复,人用疫苗和肝素及盐量出口也逐渐恢复。

图.中国中西医药品出口情况对比

来源:中国医药保健品进出口商会

在技术门槛最高、出海最严苛的创新药领域,中国在2023年交出一份满意答卷。据不完全统计,2021年—2023年我国创新药海外授权交易至少发生120起,合计交易金额近850亿美元,仅2023年,国内就发生了近70笔创新药License-out(对外许可)交易,已披露交易总金额超350亿美元。2023年也被誉为本土创新药出海元年,中国创新药出海或将迎来新篇章。

中国创新药企出海主要有两种模式:一是自主出海。即中国药企自主在海外开展临床试验,然后申报上市,获批后销售。二是借“船”出海,包括License-out等,即中国药企把自己产品的海外或全球权益卖给海外企业,由海外企业负责后续的临床开发、申报上市、生产和销售等工作。

就借“船”出海模式而言,按照国外创新企业和跨国药企合作模式,可以分为技术服务收入、管线转卖取得里程碑收入、未来销售分成、研发平台整体转卖以及公司整体转卖等几类。以上模式虽然形式不同,但商业实质是创新公司负责研发活动,跨国药企负责资金投入及销售活动,是双方的分工合作。

对国内药企而言,与海外大药厂合作出海有诸多好处,比如大药厂能共担风险且提供临床试验和市场推广阶段的资金、市场渠道等资源。但与其合作也有众多关键点要注意:首先是基于对公司战略目标、研发能力和市场需求作综合考虑,看是否支持自身长期发展战略,如何保护自身知识产权,避免核心技术流失等。

另外在选择合作的海外大药企时,不仅自身需具备全球领先的科研实力以及独特的产品创新性,也要深入了解潜在合作伙伴的情况,特别是管线布局以及企业整体战略。

跨国药企有自己的战略方向,在不同的疾病治疗领域有不同的布局,深入了解合作伙伴的业务范围、市场战略和企业文化,可以帮助双方建立更紧密、更高效的合作关系。在合作协议中,很多条款细节需要特别注意,包括知识产权归属、经济分成、里程碑付款等关键因素,需要提前做好法律风险评估和合规性准备,确保合作活动符合当地的法律法规要求。

表.中国与全球在创新药领域的差距逐渐缩小

来源:平安证券

(转自:凯莱英Asymchem)

看病将更难?揭秘中国医疗市场未来的隐忧!

在最近的讨论中,关于中国医疗市场未来发展的担忧愈发显现。不少行业人士表示,当前的改革政策和市场趋势可能会导致一系列难以预料的后果。那么,如果我们继续沿着这个方向推进,到底会出现怎样的局面呢?

首先,咱们得聊聊一个大家都知道的问题:医疗资源的分配。如果不加以控制,过于激进的市场化改革可能会导致资源进一步向大城市聚集。大家都知道,大城市的医院设施、医生水平普遍较高,而相对偏远地区的医疗条件则相对薄弱。

假如这种趋势继续下去,结果可能是大城市的医疗资源越来越紧张,而小城市和乡村的医疗条件却依然没有得到改善。换句话说,想要看病的人恐怕得花更多的时间和金钱去大医院,看病的等待时间可能会越来越长,甚至出现“看病难”的问题。

其次,我们还要考虑医疗费用的问题。随着市场竞争的加剧,一些医院可能为了提高收入而抬高收费。这无疑会让普通百姓的医疗负担加重,特别是对于一些低收入家庭来说,他们可能会因为看不起病而不得不忍受病痛,最终影响生活质量。

当然,企业化运作也是一个值得关注的话题。很多医疗机构开始追求利润,可能会把眼光放在如何吸引更多患者上,而不是如何提供更优质的医疗服务。这种做法如果不加以规范,医疗服务的质量可能会受到影响。试想一下,如果看病的目的不再是治病,而是盈利,那么患者的健康利益又能保障到何处呢?

再者,在监管方面,医疗市场的规范亟需加强。随着市场的开放,很多新兴的医疗技术和服务涌现出来,但并不是每一种创新都是安全有效的。缺乏足够的监管,患者可能会面临“伪科学”或不合格产品的风险,这无疑会给整个医疗市场带来负面影响。

从长远来看,如果不加以调控,医疗行业的“拼价格”现象可能会愈演愈烈。我们可以看到,许多医院为了争夺患者,把价格压得很低,甚至有些医院为了吸引顾客采取了不正当的手段。这不仅破坏了医疗市场的正常秩序,也让真正需要优质医疗服务的患者陷入了困境。

最后,我们不能忽视的是,医疗行业本质上是关乎人命的大事。在追求效率和经济利益的同时,我们绝不能丢掉对人性的关怀。医疗的核心是救死扶伤,而不是一味地追求经济效益。如何在市场化和公益性之间找到平衡,是我们必须面对的挑战。

总而言之,如果我们继续按照当前的思路推动医疗改革,可能面临着资源分配不均、医疗费用攀升、服务质量下降等一系列问题。而这些问题的最终受害者,将是我们每一个需要医疗服务的普通人。

未来的中国医疗市场,势必需要理性发展,注重社会责任与公平。唯有如此,才能构建一个真正健康、高效、安全的医疗体系。在这条充满挑战的路上,期待各方的共同努力,让我们的医疗服务回归初心,不忘初心、牢记使命,成为人民健康的坚实后盾。