传家保增额终身寿险,真实收益率测算

题记:每款保险都有坑,但坑有大小之分,京哥帮你取舍。

定位于10年以上的长期投资,产品利益在保险合同中锁定,在超长期无风险的金融产品中,增额终身寿险的收益基本无可匹敌。

增额终身寿险的复利最高可达3.5%;持有20年,单利最高可达5%左右,持有30年,单利最高可达6%左右,持有40年,最高可达7%左右。

表面看是寿险,但是身故保障功能很弱,你可以完全忽略保险条款上对身故责任的描述,重点关心它的现金价值。

一款增额终身寿险收益高不高,全部都体现在现金价值中,我们把保费比拟成投入的金额,现金价值便是投资成果,时间越久,现金价值也越高。

所以,衡量一款增额终身寿险好不好,在相同的投入下,看他的现金价值表即可,现金价值越高,产品的收益越高。

注意:增额终身寿险复利天花板为3.5%,任何宣传收益超过3.5%的产品,都是骗人的。

传家保增额终身寿险,由天安人寿承保。

天安人寿成立于2000年11月,注册资本共145亿元人民币,总部位于北京。

从2020年7月17日起,中国银对发布公告,对天安人寿等六家机构实施接管,接管时间为一年。根据处置风险进度,接管期限可依法延长。据最新消息,银于2021年决定,天安人寿再被接管延期一年,至2022年7月16日结束。

天安人寿最近一次偿付能力数据是2020年1季度,综合偿付能力充足率112.01%,风险综合评级B类。

2020年1季度公司披露的股东背景如下图所示:

以35岁女性,每年10000元保费为例,传家保对应的收益率及回本时间,如下:

注:回本时间是指现金价值超过已经交纳总保费的年度

以上图红框数据为例:表示一次1万的情况下,保单持有到第10年,账户价值是13320,对应的单利是3.32%;对应的复利是2.91%

趸交复利可达3.36%,持有30年,单利可达5.49%

3年交复利可达3.38%,持有30年,单利可达5.48%

5年交复利可达3.36%,持有30年,单利可达5.31%

10年交复利可达3.39%,持有30年,单利可达5.18%

15年交复利可达3.35%,持有30年,单利可达4.86%

20年交复利可达3.35%,持有30年,单利可达4.7%

总体来说,传家保的收益率在增额终身寿险中处于较低水平。

传家保前期回本时间相对较长、中期(第10年)收益水平表现与顶级产品有较大距离,后期利率也始终无法逼近增额终身寿险3.5%的极致收益。

如果希望配置长期、安全的资产,推荐配置增额终身寿险,但是此产品并非最优的选择,可以考虑了解一下其他产品。目前增额终身寿险的顶级收益如下:

注:不同年龄的人,增额终身寿险的收益率会有一些小变化,具体如何配置,需要结合个人实际的年龄来计算。

感兴趣的朋友,请添加京哥咨询。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。

别慌!天安传家保终身增额寿险投保前,优缺点详解

传家保是天安人寿的一款终身寿险,全称是:天安人寿传家保终身寿险。

有读者问它是否值得投保,今天仔细分析一下。

保障内容:

投保年龄:出生满28天至75周岁

交费方式:一次交清、3/5/10/15/20年交

保险期间:终身

优点分析

优点1、赠送航空意外险

目前很多增额寿都有航意险赠送,虽然一年航意险本来就便宜,比如30岁男性一次按100万交完保费,每年有245万的航意险,自己单独买200多万不限次数飞行,大概就几十块钱。

就像买房子送了个电饭煲一样,有总比没有好。

优点2、自带投保人意外豁免

豁免大概意思就是免交没交完的保费。

传家保的投保人一旦发生意外身故/全残,都可以免交保费。

这个功能也不用另外交钱买,产品自带的功能,也相当于是赠送的,但是对投保人的年龄有要求,必须60岁之前。

优点3、减保、减额交清都写进合同

中途急用钱,可以减保部分应急,一般不推荐,建议可以保单贷款,用完了还回去,不影响里面的钱生息。

减额交清是遇上困难,经济紧张的情况下,没钱续保、又不想退保,可以按之前交了多少钱去计算,以后能领多少。

打个比方,贷款20年买了100平方的钱,还了3年供不起了,那就换一套同小区小面积房子,这小房子的价值等同于总共已交的钱。

其他优点

41-60岁身故/全残金保费比例较高,为保费的160%,其它产品一般是140%

不足分析

不足1、加保没写进合同

不管是银行存款还是储蓄险,过去几十年都是向下的趋势,我们再也买不到10多20年前那样收益的产品了(比现在高一倍多),未来很有可能我们会像欧美日本一些国家成为负利率国家,去银行存款不仅没有利息,还收管理费,储蓄险也可能降到1%的收益。

加保,是为了防止在利率下滑的时候,闲钱没有稳定、好一点收益的去处,如果能在交费期内加保,追加进去保单的钱还可以按投保的时候算收益,就太好了。

但天安传家保没将加保写进合同。

不足2、第二投保人没写进合同

爽子的瓜还没啃完,继贝索斯后,又一位首富离婚了,国民离婚率也越来越高,不管是自己还是子女未来离婚,如果想把一份保单传随给固定的人,第二投保人就犹为重要。

之前的产品里面讲了真实的案例,不赘述了。

还要补充的是,如果现在或未来做企业的人士,也有必要用这个第二投保人去隔离企业风险,以后我会好好讲下这个话题。

不足3、收益不是最高,中偏上一点

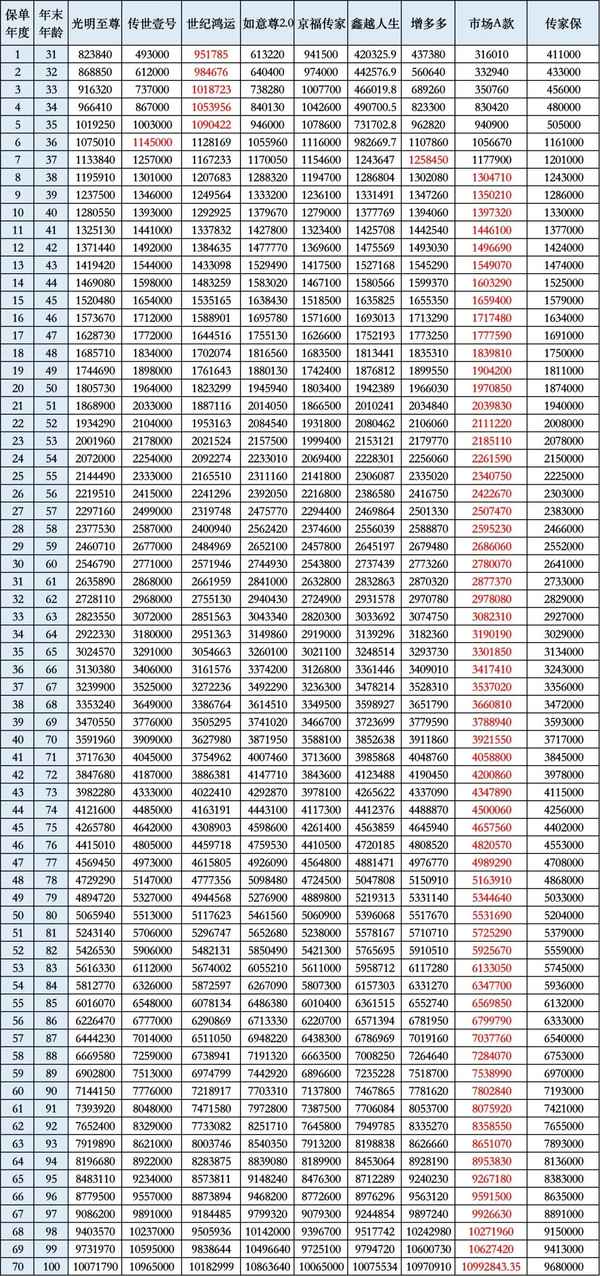

以30岁男性,按100万*1年交,和以下可以在市场上排上名的增额寿相比较,如图:

如今的增额寿太多,上面的一些都是在市场上能排上名的产品,传家保看起来并不突出。

但市场上有比上面这些产品收益少更多的(有的少接近一半)产品,所以传家保的收益也不能说低,中偏上吧。

点评

天安传家保在收益和功能上,都没有太突出的亮点。但也不是非常差,如果不在意不足之处的可以投保。

如果你对天安传家保终身寿险依然有困惑,怕投错保或者想进行最优的方案匹配、投保和理赔问题等,可至地球号。

后期继续分享优质的产品测评,让我们每个人花最少的钱做最全的保障、最好的理财。

首发于公众号|米柏研习社|全网同一ID|研究100+家保险公司|1000+款产品|挑选性价比最高的精品